18 Oct Líneas de Negocios Pequeños de crédito

Líneas de crédito para pequeñas empresas / Línea de crédito rotativa para empresas: acceda al capital que necesita, cuando lo necesita, en sus términos. Sin multas por pago anticipado, solo descuentos por pago anticipado y acceso a más fondos.

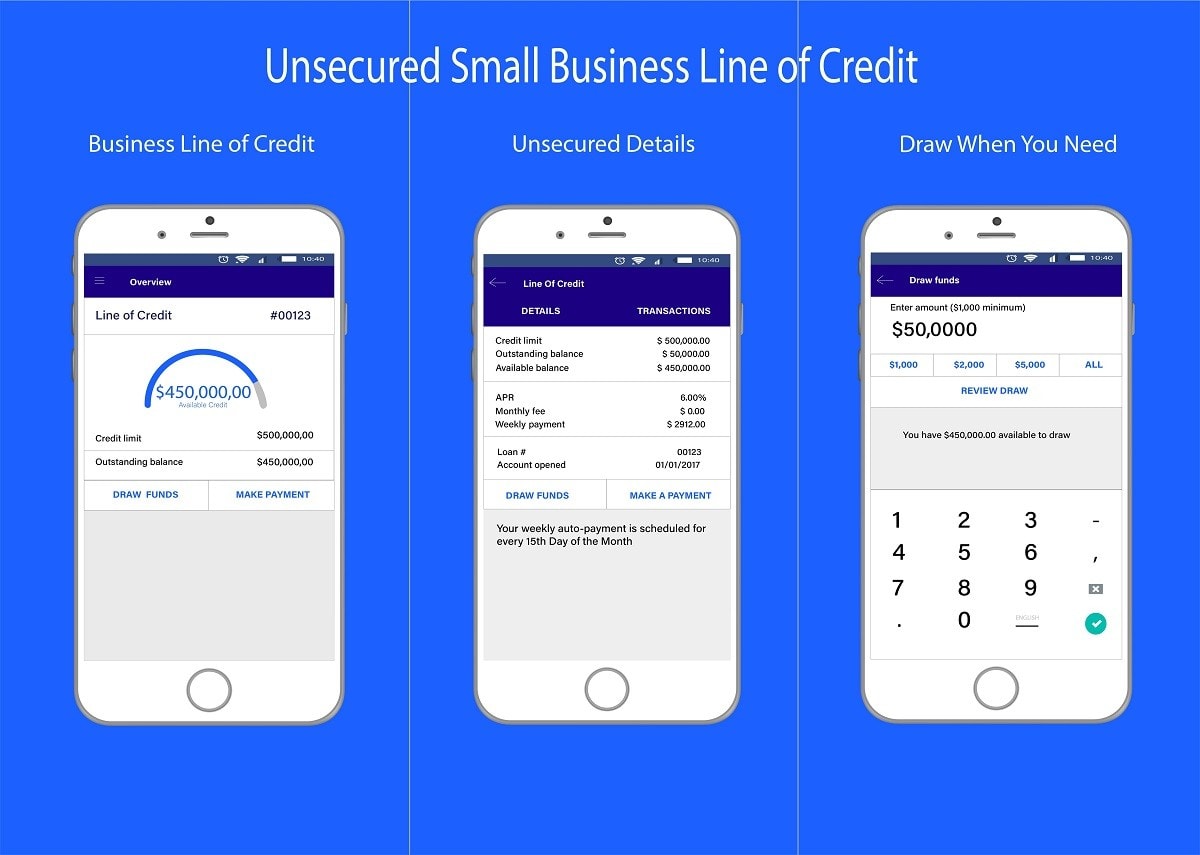

¿Qué sucede cuando su empresa necesita capital de trabajo y tiene poco efectivo para abordar la situación? ¿Alguna vez ha mirado hacia atrás en las oportunidades que ha tenido pero no tenía el dinero necesario para aprovechar la inversión? Todas y cada una de las pequeñas empresas en los Estados Unidos deben tener la capacidad de acceder al capital a su alcance. Nuestro programa de línea de crédito para pequeñas empresas hace realidad este deseo. Con una línea de crédito para pequeñas empresas no garantizada de US Fund Source, usted obtiene acceso a una línea de capital rotativa no asegurada que le permite retirar fondos cuando sea necesario.

¡El proceso para solicitar una línea de crédito para pequeñas empresas con o sin garantía es simple! Los requisitos incluyen sus últimos 3 a 6 meses de extractos bancarios comerciales y una solicitud electrónica de 1 página . Nuestra tecnología financiera nos da la capacidad de aprobar alguna cuenta dentro de los 5 minutos posteriores a la solicitud. Esta regla habla según el tamaño de su empresa, algunas empresas pueden ser aprobadas para una línea de crédito para pequeñas empresas no garantizadas a través de tecnología financiera en menos de 5 minutos. Otros generalmente no tardan más de 24 horas en suscribir y aprobar.

Cuando surja una oportunidad, compra, factura o inversión inesperada o incluso esperada, simplemente conéctese en línea y acceda a su línea de crédito Fuente de fondos de EE. UU. Simplemente seleccione la cantidad que desea utilizar, seleccione el sorteo y los fondos se transferirán a su cuenta en cuestión de horas. (8 AM a 5 PM EST) No se requiere documentación adicional después de su aprobación inicial y es así de fácil. ¡Sin complicaciones ni esperas involucradas aquí!

Usted tiene el control de los fondos porque, en una escala diaria, sabe qué es lo mejor para los negocios.

Ventajas de una línea de crédito para pequeñas empresas: mejores opciones y beneficios

- Acceso inmediato a fondos

- Capacidad para pagar y pedir prestado nuevamente según sea necesario.

- Completamente sin garantía sin necesidad de garantía

- Pague solo su saldo pendiente y no el monto aprobado de su préstamo / línea

- Aumente su línea de crédito sin necesidad de documentación adicional

- Cada pago es 100% deducible de impuestos

- Crear crédito comercial

- Mejora la adaptabilidad empresarial

Usos de línea de crédito

- Asegure oportunidades de crecimiento inesperadas

- Aumentar inventario o compras de inventario a granel con descuento

- Apoyar financieramente los gastos operativos como suministros y nómina

- Pago de tarjetas de crédito de alto interés o préstamos en efectivo por adelantado

- Renovación y / o Expansión

- Fondos de emergencia para situaciones inesperadas

- Compras de activos

- Iguale el flujo de efectivo para negocios estacionales

- Gastos no previstos

¿Qué es una línea de crédito rotativa?

Una línea de crédito comercial es una línea de crédito rotativa en la que puede recurrir según lo necesite. Por lo general, se utiliza para capital de trabajo a corto plazo para ayudar a mejorar el flujo de caja o para financiar gastos imprevistos. También se usa comúnmente para aprovechar oportunidades o inversiones inesperadas. Una línea de crédito comercial no garantizada proporciona flexibilidad que no ofrece un préstamo a plazo típico. Con las líneas de crédito comerciales, puede pedir prestado hasta su límite aprobado, y solo pagar intereses sobre la parte del dinero que pide prestado durante el plazo para el que lo toma prestado. Cuanto antes se devuelvan los fondos, más barato será el costo de capital. Las líneas de crédito comerciales actúan de manera similar a cómo funcionan las tarjetas de crédito sin los altos costos de anticipo en efectivo.

Una característica clave de una línea de crédito para pequeñas empresas es que es rotativa. Una línea de crédito rotativa es cuando los retiros posteriores tomados después de la financiación inicial solo están restringidos por el monto de aprobación o, en otras palabras, el límite de crédito máximo, y no hay un requisito de pago. En otras palabras, la pequeña empresa puede acceder a la línea de crédito siempre que la pequeña empresa no haya alcanzado su límite de crédito máximo (las aprobaciones de líneas de crédito comerciales sin garantía típicas promedian en $ 250,000.00 y varían de $ 5,000.00 a $ 500,000.00). Como mencionamos anteriormente, uno de sus principales atractivos es su flexibilidad.

¿Qué son las líneas de crédito abiertas para pequeñas empresas? ¿Cómo funcionan las líneas de crédito para pequeñas empresas?

Una línea de crédito para pequeñas empresas es muy similar a una tarjeta de crédito comercial. La diferencia clave es que puede pedir prestado hasta cierto monto de capital en efectivo, digamos $ 250,000, y pagar intereses solo por la parte del dinero que pide prestado durante el plazo en que lo toma prestado. Tampoco tiene las altas tasas de interés de anticipo en efectivo que conlleva una tarjeta de crédito. Luego, puede retirar y pagar los fondos como lo desee con la única restricción de hacer el pago mínimo. Siempre y cuando no exceda el límite de crédito rotativo máximo, siempre puede acceder a más capital comercial o efectivo.

Las líneas de crédito comerciales no garantizadas también se ven afectadas por el historial de recuperación. A medida que el prestatario paga, los límites de su línea de crédito pueden aumentarse en 6 semanas y revisarse mensualmente a partir de entonces. El límite no es de por vida, como es el caso con ciertos préstamos a plazo , sino más bien la cantidad más alta en dólares que un comerciante puede pedir prestado a la vez. Lo cual es una diferencia clave con respecto a un préstamo a plazo , en el que se reembolsa una cantidad específica durante un plazo designado por única vez . Una línea de crédito para pequeñas empresas permite al propietario de la compañía pedir prestado la cantidad de efectivo necesaria en cualquier momento. También tienen la capacidad de aprovechar los descuentos por pago anticipado al realizar pagos sobre el monto mínimo requerido en dólares. Este tipo de financiación puede ayudar a las empresas a mitigar las olas de flujo de efectivo, especialmente cuando esperan pagos de cuentas por cobrar / facturas.

¿Existen diferentes tipos de líneas de crédito para pequeñas empresas?

En los Estados Unidos, US Fund Source proporciona dos tipos diferentes de líneas de crédito. En términos generales, estas líneas se consideran seguras o no seguras.

Una línea de crédito asegurada está respaldada por garantías. Por lo general, esto puede ser inventario, equipo, bienes raíces o algún otro activo con un valor de mercado que justifique el límite de crédito.

La línea de crédito comercial más popular es una línea de crédito sin garantía. La línea de crédito comercial no garantizada es un instrumento de financiamiento de débito que ofrece acceso al crédito rotativo pero no requiere que usted brinde ninguna garantía para asegurar el límite de crédito rotativo específico. Una línea de crédito no garantizada se basa en el flujo de efectivo y la relación deuda / ingresos del negocio, así como también en el crédito del propietario / propietarios y el crédito comercial de la entidad misma.

¿Cuándo y por qué una línea de crédito comercial sería una buena opción?

La razón más común para abrir una línea de crédito comercial es obtener acceso a financiamiento a corto plazo en el cual las compañías tienden a usar estos fondos para respaldar el financiamiento de los gastos operativos. Sin embargo, también hay muchos otros beneficios y razones para establecer una línea de crédito para pequeñas empresas con una institución de crédito privada. US Fund Source es una de las pocas compañías que escuchan para asesorar, proporcionar y prestar servicios a líneas de crédito comerciales con y sin garantía.

Una línea de crédito comercial es un gran activo para las opciones de financiación. Tenerlo antes de que lo necesite es un beneficio clave ya que no paga intereses hasta que retire los fondos solicitados. Es como tener una cuenta abierta con un saldo saludable a mano listo para funcionar. El mejor momento para calificar es cuando su negocio es saludable y carece de problemas de flujo de efectivo. Sin embargo, en el mundo actual de tecnología financiera ( Fintech ), las calificaciones para las líneas de crédito de pequeñas empresas se han ampliado ampliamente. Es importante recordar que los intereses solo se cobran sobre el monto retirado o prestado.

En general, una línea de crédito comercial es una excelente opción, especialmente cuando una empresa tiene varios proyectos en marcha simultáneamente pero con diferentes fechas de inicio y finalización. Por ejemplo, una empresa constructora o contratista que necesita pagar por suministros y nómina en múltiples productos puede usar una línea de crédito para ayudar a aliviar la presión sobre el flujo de caja, mientras espera pagos para proyectos completados o casi completados.

Una línea de crédito también puede ser una gran idea para un negocio que experimenta estacionalidad. Por ejemplo, empresas de hospitalidad o empresas ubicadas en ciertas áreas directamente afectadas por las condiciones climáticas. Ofrece un alto nivel de flexibilidad y las empresas pueden aprovecharlo según sea necesario.

Las líneas de crédito para pequeñas empresas también son una excelente manera de establecer un historial crediticio positivo. La creación de crédito comercial con empresas como Dun & Bradstreet también puede configurarlo para que califique para los mejores préstamos a plazo y otros medios de préstamos disponibles. Es uno de los métodos más baratos y efectivos para hacer crecer su negocio tanto financiera como históricamente.

¿Cuáles son los requisitos para una línea de crédito comercial?

- Tiempo en los negocios

El primer requisito para una línea de crédito para una pequeña empresa es la edad de la empresa, que se determina según la fecha en que la empresa se presenta ante el secretario de estado o el IRS (Internal Revenue Service). Típicamente, 6 meses en el negocio es el requisito mínimo para aplicar. Las empresas de esta edad o mayores generalmente tienen la mayor posibilidad de aprobación. Cuanto mayor sea el tiempo en el negocio, menor será el riesgo de préstamo y mayor será la probabilidad de ser aprobado para recibir financiación.

- Ingresos

Los ingresos son la siguiente consideración cuando se solicita una línea de crédito comercial garantizada o no. Las empresas de menor tamaño (menos de $ 150,000 en ingresos brutos anuales), generalmente califican para soluciones de microcrédito. Las pequeñas empresas que generan entre $ 200,000 y $ 500,000 en ingresos brutos anuales califican para líneas de crédito renovables no garantizadas. Para las empresas con ingresos anuales superiores a $ 500,000, se puede obtener una línea de crédito flexible si se cumplen todos los demás criterios o requisitos. La regla general tiende a ser que cuanto mayor sea el ingreso anual, mayor será el monto de aprobación o límite de crédito. Sin embargo, otros factores pueden afectar esta regla tanto de manera positiva como negativa. Es importante recordar que a medida que se establece el historial de recuperación de la inversión, se puede aumentar la aprobación o el límite de crédito con el tiempo (la revisión inicial para el aumento suele ser de 6 semanas).

- Situación financiera ( ratio de deuda a ingresos o débito a ingresos)

La siguiente consideración es la imagen general de la deuda de la pequeña empresa. Los aseguradores estarán más inclinados a aprobar una pequeña empresa para una línea de crédito si tiene poca o ninguna deuda. Esta es otra razón por la cual tener una línea de crédito abierta incluso antes de que la necesite es una gran idea y se ve atractiva en su perfil de crédito. Esto a su vez muestra una menor utilización del crédito, que es una cualidad atractiva de una empresa para poseer.

- Análisis de flujo de caja y rentabilidad

El análisis y la suscripción de flujo de efectivo determina la asequibilidad de la línea de crédito para el negocio. A los suscriptores les preocupa más si una pequeña empresa puede pagar su pago. A los suscriptores también les gusta ver si el negocio realmente puede generar o utilizar la línea para mantener o generar ganancias. Si el negocio puede hacerlo, los suscriptores también va a querer saber qué cantidad del pago que puede permitirse el lujo de pagar, cuando se considera una empresa actual nivel de ingresos y flujo de caja estabilidad, los suscriptores pueden determinar la asequibilidad las empresas en lo que respecta al pago de la Límite de crédito máximo aprobado.

- Industria y uso previsto de los fondos

Un programa de línea de crédito requiere que la industria no esté restringida (por ejemplo, prestamistas financieros, pornografía, etc.), ya que algunos de estos programas imponen restricciones a la financiación de ciertos campos de negocios. También es probable que un asegurador considere si el uso de fondos es consistente con la industria y el uso previsto. Esencialmente, usted tiene que ser asignación y uso de los fondos para los gastos que sean relevantes para su industria. El objetivo principal es echar un vistazo para ver que el uso previsto de los fondos beneficiará al negocio.

- Solvencia

El crédito, tanto personal como comercial, se considera al suscribir una empresa para una línea de crédito no garantizada. Es más probable que se apruebe una línea de crédito si una empresa tiene buen crédito. Siempre es bueno esforzarse por tener un crédito personal adecuado. Sin embargo, no se requiere un buen crédito personal. Si una empresa tiene un crédito personal deficiente y poco crédito comercial establecido, pero un gran flujo de caja y ganancias saludables, es probable que aún se apruebe. Aunque podría ser un programa de mayor riesgo y más costoso, el negocio ahora tiene la oportunidad de establecer un historial de pagos y crear crédito comercial. Esto a su vez generará el potencial para convertirse en mejores programas de financiación.

No es probable que se apruebe una compañía que está vencida o en incumplimiento de una deuda, aunque US Fund Source sí proporciona programas para solicitantes de esta naturaleza. La calidad crediticia general del negocio y la estructura de propiedad se considera un requisito de suscripción para una línea de crédito para pequeñas empresas.

El resultado final: ¿Es una buena idea una línea de crédito para pequeñas empresas? Las ventajas de una línea de crédito abierta para pequeñas empresas

Establecer una línea de crédito para pequeñas empresas con o sin garantía es un aspecto importante del crecimiento de una pequeña empresa y credibilidad financiera. Una línea de crédito comercial es excelente por múltiples razones y la solicitud es rápida, fácil y sin problemas. En el mundo de la tecnología financiera de hoy, con tiradas crediticias débiles y sin que se realicen consultas difíciles durante la suscripción, la solicitud no tiene ningún efecto negativo en absoluto. Siendo realistas, los requisitos no son muy diferentes de otros productos financieros de negocios, ni a difíciles de conseguir su aprobación.

Para dominar: Cómo obtener la aprobación para la mejor línea de crédito comercial:

- Asegúrese de que su negocio se haya establecido con el IRS o el Secretario de Estado por más de 6 meses

- Mantenga ingresos saludables (¡deposite su efectivo!) Y saldos de cuenta

- Trate de mostrar la mayor ganancia, flujo de caja y crédito que pueda

Si toma estas sugerencias, ¡debería estar en buena forma para adquirir una línea de crédito comercial!

¿Está listo para abrir una línea de crédito para pequeñas empresas con o sin garantía y explorar los beneficios? ¡Complete una solicitud o contáctenos hoy para obtener más información! ¡No dude en comunicarse con cualquier pregunta o inquietud!

Sorry, the comment form is closed at this time.